Sınav Kapsamı

- Sayısal Sorumluluk:

- Basit Faiz Hesaplaması

- Bileşik Faiz Hesaplaması

- Normal Anüitenin Gelecek Değeri Hesaplaması

- Sözel Sorumluluk:

- Peşin anüite, anüitenin bugünkü değeri gibi diğer konuların tanımları sorulabilir, ancak sayısal işlem bakımından diğerlerinin çıkmayacağını dile getirdi hoca. Tanımını, mantığını vb. sorar sadece, formül ezberleme durumu yok.

1. İşletme ve Finansal Yönetimin Rolü

1.1. Muhasebe ve Finans Depertmanı Arasındaki İlişki

- Finans yönetimi, muhasebenin sağladığı verilerle başlar. Muhasebe departmanı, işletmenin finansal işlemlerini kaydeder, sınıflandırır ve özetleyerek finansal tabloları (bilanço, gelir tablosu vb.) oluşturur.

- Finans departmanı ise bu tabloları alarak analiz eder, yorumlar ve geleceğe yönelik stratejik kararlar alır. Kısacası “muhasebenin bittiği yerde başlar finans” (kafiyeli oldu. Göndermeyi anlamak için tıklayınız).

1.2. Finans Yöneticisi

- Bir firmanın yatırım ve finans kararlarından sorumlu olan kişidir.

- Bilanço ve gelir tablolarındaki hesapları anlayabilmesi, malî analiz tekniklerini uygulayabilmesi, işletme amaçlarını bilmesi ve politikaları anlayabilmesi yeterlidir.

- İki temel sorunla karşı karşıyadır:

- Yatırım Kararı (Sermaye Bütçelemesi): Firma hangi tür varlıklara ne miktarda yatırım yapacaktır? (Aktif Yönetimi)

- Finanslama Kararı: Yatırım için gerekli fonlar nasıl elde edilecektir? (Pasif Yönetim)

2. İşletmenin Amaçları

- Finansal yönetimin temel amacı firma değerini maksimize etmek olsa da işletmelerin daha geniş kapsamlı amaçları vardır.

- Ortakların Refahının Maksimizasyonu: Sadece anlık kârı değil, aynı zamanda hisse senedi değerini, itibarı ve uzun vadeli sürdürülebilirliği de içerir.

- Pay Başına Kazancın Maksimizasyonu: Hisse senedi başına düşen kârı artırarak yatırımcılar için çekiciliği artırmak.

- Kâr Maksimizasyonu: En geleneksel amaçtır ancak tek başına yeterli değildir, çünkü risk ve zaman değerini gözardı edebilir.

2.1. İşletmelerde Belirlenmiş Amaçların Bazıları

- Mal ve hizmet üretimiyle toplum refahını artırmak.

- İşletmenin en temel işlevidir. Hem toplumsal fayda sağlar hem de işletmeye gelir getirir.

- İşletmenin huzurunu artırmak.

- İç düzenin, çalışan motivasyonunun, yönetim-istihdam dengesinin sağlanmasıdır. (bkz. Likert’in Sistem 4 Modeli)

- İstihdam yaratmak.

- Üretim faaliyeti doğal olarak iş gücü talebi doğurur. Yani üretim topluma sadece ürün değil, aynı zamanda gelir de sağlar. Bu hem işletme içi verimi hem de dış itibarı yükseltir.

- İstihdam makroekonomik döngüye de katkı sağlar: Bir kişi işe alındığında gelir elde eder harcama yapar ekonomiye para döner vergi sistemin dönüşümü sağlanır.

- Üretim faaliyeti doğal olarak iş gücü talebi doğurur. Yani üretim topluma sadece ürün değil, aynı zamanda gelir de sağlar. Bu hem işletme içi verimi hem de dış itibarı yükseltir.

- İşletmenin sürekliliğini sağlamak.

- Yukarıdakilerin birleşimi ve yükümlülüktür. Süreklilik yoksa üretim yok istihdam yok refah yok.

- İşletmenin üretimini veya satışlarını artırmak.

- Üretim kapasitesinin artması ve satış ağının genişlemesi hem finansal hem de kurumsal güç kazandırır. Bu aşama artık “içsel istikrar”dan “dış büyüme”ye geçiştir.

Sonraki 3 hedef bu hedefler gerçekleştirildiğinde kendiliğinden ortaya çıkar.

- İşletmenin piyasa payını artırmak.

- Üretim ve satışlar artınca doğal olarak rekabet gücü yükselir. Daha fazla müşteri = daha büyük piyasa payı.

- İşletmenin kârını maksimize etmek.

- Piyasa payı arttıkça satış hacmi büyür, birim maliyetler düşer kâr artar.

- İşletmenin değerini maksimize etmek.

- İşletmenin hem maddi (kâr, varlıklar) değeri hem de manevi (itibar, güven, süreklilik) temellerinin birleşimi işletme değerini oluşturur.

3. Enflasyon ve İşletme Finansına Etkileri

- Enflasyon: Fiyatların genel olarak ve sürekli bir biçimde artmasıdır. Başka bir deyişle, paranın zaman içinde satın alma gücünün azalmasıdır (bkz. Talebin Çektiği Enflasyon - Talep Enflasyonu, Maliyetin İttiği Enflasyon - Maliyet Enflasyonu, Yapısal Enflasyon - Structural Inflation)

Etkileri

- Faiz oranlarının yüksekliği

- Planlama zorlukları

- Kaynak talebinin artışı

- Sermaye Piyasası araçlarının fiyat düşüşü

- Yatırımların planlanmasında ihtiyatlı davranılması

- Muhasebe sorunları

Paranın Zaman Değeri

- Faiz: Paranın kira bedeli -ya da- paranın fiyatı. Bir başka tanıma göre, tasarruf sahibinin, tasarrufunu kullanmak yerine bir başkasına ödünç vermesi karşılığında aldığı bir vazgeçme ya da kullanımı erteleme bedelidir. (Ayrıntılı bilgi için bkz. Faiz Çeşitleri). “Fon arz ve fon talebini eşitleyen bir fiyat” olarak da tanımlanabilir.

- Parayı veren açısından getiridir, alan açısından maliyettir.

- Bankalar faizi 365 üzerinden hesaplarlar.

- İşletmeler ise 360 üzerinden de hesaplayabilirler3.

- Biz 360 kullanacağız.

- Rasyo’yu hesaplarken de bunu kullanacağız.

Varsayılan olarak, sorularda süre belirtilmese bile yıllık faiz olacak kabul edeceğiz soruları. Belirtilenler müstesna.

Basit Faiz (Simple Interest)

-

Genellikle organize (standart) olmayan, tezgâh üstü (OTC / over-the-counter) olarak adlandırılan, tarafların doğrudan anlaştığı piyasalarda kullanılır.

-

Faize faizin yürütülmediği, yani faizin her zaman sadece başlangıçtaki ana para üzerinden hesaplandığı faiz türüdür.

- : Faiz Tutarı (Interest Amount)

- : Ana para -veya Bugünkü Değer (Present Value)

- : Faiz Oranı (Interest Rate)

- Vade (Süre) (Term/Time)

Örnek:

1.000₺, %10 faiz oranından bir mevduat hesabına yatırılırsa bir yılın sonunda elde edilen faiz tutarı ne kadar olur?

Peki, bir yılın sonunda hesapta toplam ne kadar para olur? Buna Gelecek Değer denilir.

- Gelecek Değer (FV) (Future Value)

Örnek

Yıllık %25 faiz oranı üzerinden 1.000 TL’yi sırasıyla 12 yıllığına, 12 aylığına ve 12 günlüğüne basit faizle ödünç verdiğiniz zaman bu paranın faiz tutarı ve gelecek değeri ne olacaktır?

1. Durum: 12 Yıllığına

- Faiz Tutarı:

- Gelecek Değer:

2. Durum: 12 Aylığına

- Faiz Tutarı:

- Gelecek Değer:

3. Durum: 12 Günlüğüne

- Faiz Tutarı:

- Gelecek Değer:

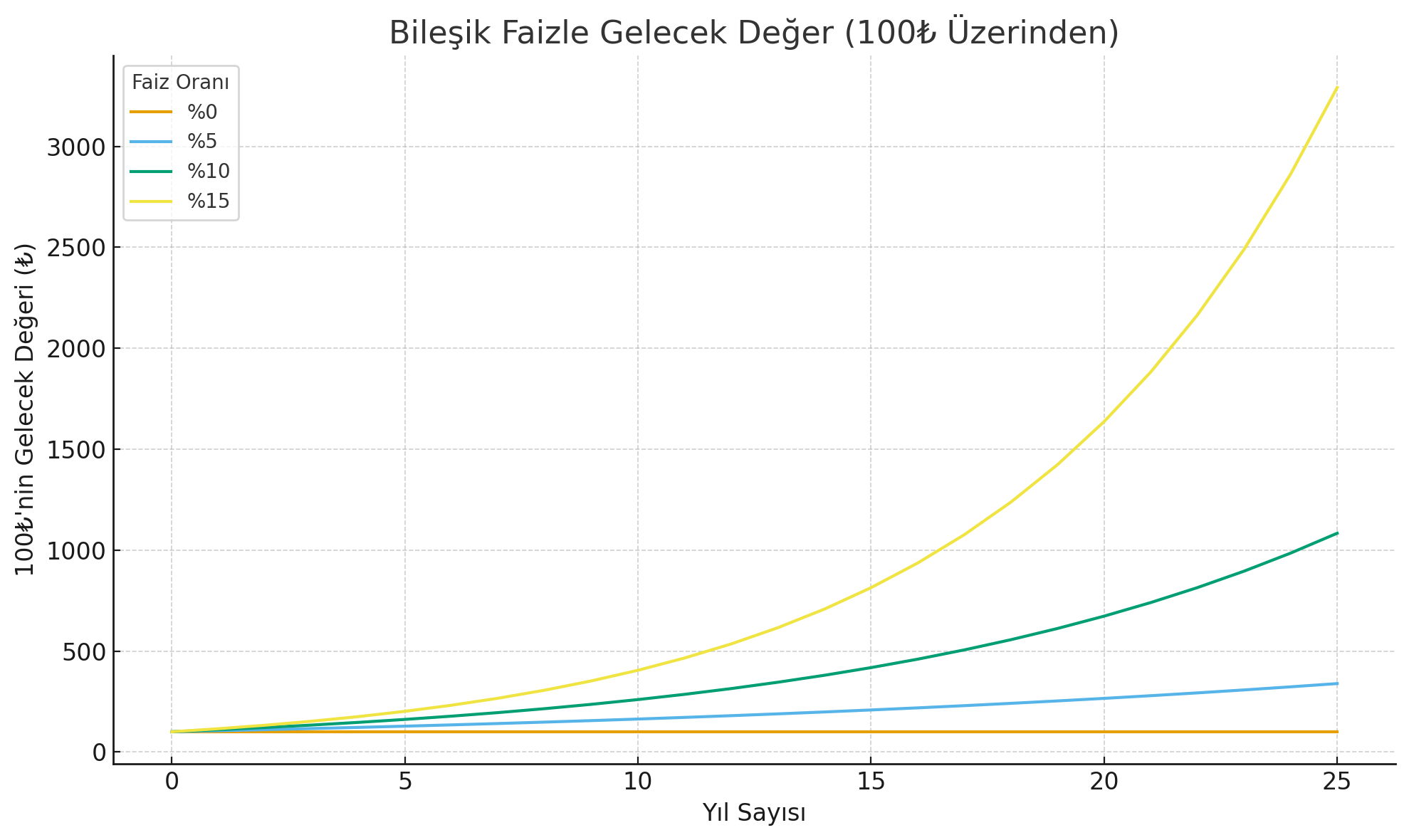

Bileşik (Nominal) Faiz (Compound Interest)

- Anüite, taksit, kredi kartı borcu… Bunların hepsinin temelinde bileşik faiz vardır.

- Basit faizden tek ve en önemli farklı kazanılan faizin de faiz kazanmasıdır.

- Her dönemin sonunda kazanılan faiz ana paraya eklenir ve bir sonraki dönemde faiz, bu yeni ve daha büyük ana para üzerinden hesaplanır. Para bu şekilde zamanla doğrusal olarak değil, üslü (exponential) olarak artar.

Örnek

1.000 TL’nin yıllık %10 bileşik faizle nasıl büyüdüğüne bakalım

- Başlangıç: 1.000₺

- 1. Yılın Sonu: 1.000₺‘ye 100₺ faiz eklenir. ₺

- 2. Yılın Sonu: Faiz artık 1.100₺ üzerinden hesaplanır. ₺

- 3. Yılın Sonu: Faiz artık 1.210₺ üzerinden hesaplanır. ₺

Bileşik Faiz Formülü

- : dönem sonundaki Gelecek Değer

- : Başlangıçtaki ana para (Bugünkü Değer)

- : Dönemlik faiz oranı

- : Dönem sayısı

Formüldeki "+1" de neyin nesi?

O “+1” ana paranın kendisi demek. Yani paranın kaybolmamasını sağlıyor.

1000 x 0,10yaparsan sadece faizi bulursun.1000 x (1 + 0,10)yaparsan hem ana parayı hem faizi tek seferde hesaplarsın.

Örnek

Yıllık %20 faiz oranı üzerinden bugün yatırdığımız 1.000 TL’nin bileşik faiz esasına göre 10 yıl sonra ulaşacağı değer nedir?

- :

- :

- : yıl

- : ₺

Bileşik Faiz ve Gelecek Değer

-

Yılda birden fazla faiz ödemesinin söz konusu olduğu durumlarda faiz oranı, bir yıldaki faiz ödeme sıklığına bölünür, süre de faiz ödeme sıklığı kadar artırılır.

Örnek

Bir yatırımcı %10 faiz oranı üzerinden 1.000 TL’sini bileşik faiz üzerinden bankaya yatırmıştır. Ana paraya 6 ayda bir faiz ödemesi söz konusu olsaydı ikinci yılın sonundaki tutar kaç TL olacaktı?

-

-

-

₺

Anüiteler (Düzgün Nakit Akışları)

- Anüite: “annuity / annuite / annuitatem / annuitās” formları Orta Latin / Anglo-Fransızca kökenlidir ve doğrudan Latince annus (“yıl”) kelimesinden türemiştir. İngilizce “annuity” kelimesi 15. yüzyıla geçerken “a yearly allowance, grant payable in annual installments (Her yıl -ya da belli periyotlarda- düzenli ve eşit miktarda ödeme)” anlamında kullanılmıştır.

- Belirli bir süre boyunca, eşit zaman aralıklarında (her ay, her yıl vb.) ve eşit miktarda gerçekleşen para ödemeleri veya tahsilatları serisine anüite denir.

Important

Eşit miktar ve eşit zaman aralığı varsa anüitelerden bahsedilebilir.

Örnekler

- Banka kredisinin aylık taksitleri

- Ev kirası

- Emeklilik için her ay Bireysel Emeklilik Sistemine (BES) yatırılan para.

Anüite Türleri

1- Normal (Sıradan) Anüite (Ordinary Annuity / End-of-Period Annuity)

- Her dönemin sonunda ödeme yapılır.

- Kredi taksitleri gibi (1 Ocak’ta kredi alırsan 1 Şubat’ta değil, 31 Ocak sonunda ödersin.)

- Kredi kartı borcu veya banka kartı taksitleri.

2- Peşin Anüite (Annuity Due / Beginning-of-Period Annuity)

- Her dönemin başında ödeme yapılır.

- Ev kiraları gibi (Ayın başında ödenir ve o ay yaşanır.)

- Ev kirası, sigorta primi vesair.

Anüite’nin Gelecek Değeri (GDFA - Gelecekteki Değer Faktörü Anüite)

Normal Anüite

- BD: Bir dönemlik ödeme. Her yıl yatırılan sabit tutar.

- : Faiz oranı.

- Gelecek Değer Faktörü. Tek bir paranın n yıl sonraki değeri.

- dönem sayısı.

Örnek

Bir banka hesabına 4 yıl boyunca her yılın sonunda 10.000₺ para yatırılır ise faiz oranı %10 olması durumunda 4. yılın sonunda hesapta ne kadar para olur?

İşlem

Düzenli ve her yılın sonunda yatırıldığı için Normal/Sıradan anüitedir. Sınavda sayısal olarak bu anüiteden sorumlu tutulacağız, dolayısıyla diğer anüite soruları bu notlara dâhil değildir.

₺

Örnek

Her yıl sonunda bankaya yatırılan %10 faiz üzerinden 1.000₺ 3. yılın sonunda kaç ₺‘ye ulaşır?